Informationen zum Insolvenzverfahren und zur Restschuldbefreiung

Nach der Insolvenzordnung (InsO) können grundsätzlich alle natürlichen Personen Restschuldbefreiung erlangen. Hiermit wird redlichen Schuldnern, d.h. solchen, die unverschuldet in eine wirtschaftliche Notlage geraten und zahlungsunfähig geworden sind, die Möglichkeit gegeben, sich von ihren Schulden zu befreien und dadurch einen wirtschaftlichen Neuanfang zu machen.

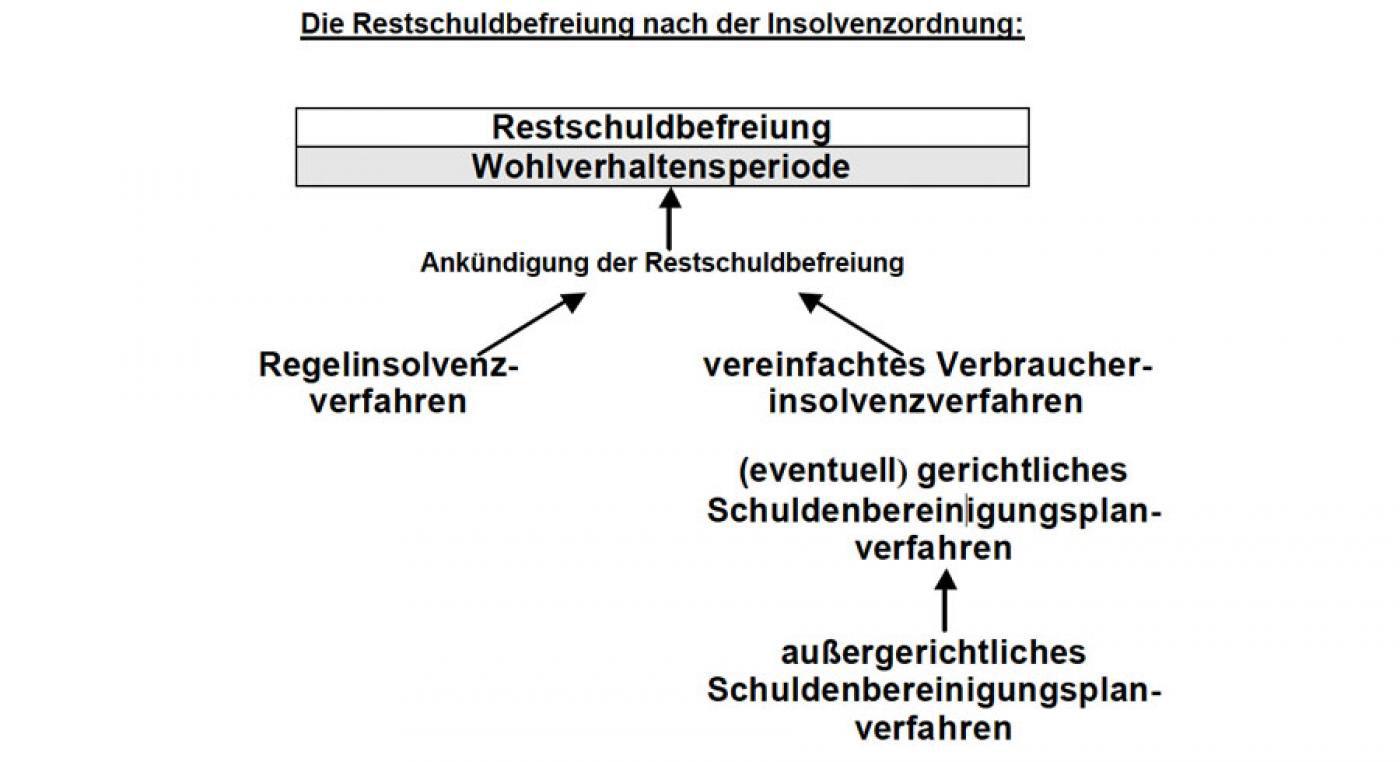

Die Restschuldbefreiung setzt immer ein eröffnetes Insolvenzverfahren voraus, erst an dieses schließt sich dann das eigentliche Restschuldbefreiungsverfahren an. Das vorangehende Insolvenzverfahren kann entweder ein Regel- oder ein Verbraucherinsolvenzverfahren sein. Beide Wege führen zur Restschuldbefreiung, solange das Verfahren nicht nach § 207 InsO mangels Masse eingestellt werden muss. Das Verbraucherinsolvenzverfahren ist für diejenigen Schuldner, die keine selbständige wirtschaftliche Tätigkeit ausüben und auch in der Vergangenheit nicht ausgeübt haben. Diejenigen, die früher schon einmal selbständig waren, fallen nur ausnahmsweise dann unter die Regelungen des Verbraucherinsolvenzverfahrens, wenn gegen sie keine Forderungen mehr aus Arbeitsverhältnissen bestehen und ihre Vermögensverhältnisse im übrigen überschaubar sind, d.h. wenn sie nur weniger als 20 Gläubiger haben. Ob ein Insolvenzverfahren als Regel- oder Verbraucherinsolvenzverfahren zu behandeln ist, entscheidet letztlich das zuständige Insolvenzgericht, wenn der Antrag auf Eröffnung dort vorliegt. Ggf. können zuvor auch Rechtsanwälte, Steuerberater oder Schuldnerberatungsstellen Hinweise zu der Verfahrensart geben. Die Regelungen über das Regel- oder das Verbraucherinsolvenzverfahren sind verbindlich. Der Schuldner kann nicht wählen, ob er über das eine oder das andere Verfahren gehen will.

Für das Regel- und das Verbraucherinsolvenzverfahren gelten unterschiedliche Regelungen.

I. Das Verbraucherinsolvenzverfahren

Das Verbraucherinsolvenzverfahren gliedert sich zunächst in zwei Abschnitte:

1) Abschnitt: das außergerichtliche Schuldenbereinigungsplanverfahren

2) Abschnitt: das gerichtliche Insolvenzverfahren, bestehend aus

- dem ersten Unterabschnitt, dem gerichtlichen Schuldenbereinigungsplanverfahren, wenn nicht das Gericht anordnet, hiervon abzusehen, und

- dem zweiten Unterabschnitt, dem vereinfachten Insolvenzverfahren.

1) Abschnitt: Das außergerichtliche Schuldenbereinigungsverfahren

Ist der Schuldner „Verbraucher“ in dem oben dargestellten Sinn, hat das gerichtliche Insolvenzverfahren zwingend eine Vorstufe: Das außergerichtliche Schuldenbereinigungsplanverfahren. Bevor ein gerichtliches Insolvenzverfahren durchgeführt wird, muss versucht werden, ob nicht einfacher und kostengünstiger ohne Gerichtsverfahren ein Einigung mit den Gläubigern über eine Schuldenbereinigung möglich ist. Ohne diesen außergerichtlichen Einigungsversuch ist ein Insolvenzantrag bei Gericht unzulässig.

Den außergerichtlichen Einigungsversuch kann ein Schuldner nicht alleine unternehmen, denn er soll hierbei fachkundige Unterstützung bekommen um einen Vergleich (genannt Schuldenbereinigungsplan) zu formulieren. Deshalb muss er sich an eine geeignete Person oder Stelle wenden. In Betracht kommen dafür neben den Rechtsanwälten, Steuerberatern, Wirtschaftsprüfern und vereidigten Buchprüfern vor allem die Schuldnerberatungsstellen. Auskünfte über geeignete Stellen können die Landkreise, Stadtverwaltungen, Sozialämter oder notfalls auch die Insolvenzgerichte erteilen.

Der erste Schritt auf dem Weg zur Restschuldbefreiung für Verbraucher ist deshalb immer die Beratung durch eine geeignete Person oder eine Stelle.

Mit Hilfe dieser Person oder Stelle muss der Schuldner den Schuldenbereinigungsplan aufstellen. Diejenigen, die in der Schuldnerberatung erfahren sind, wissen, wie das zu geschehen hat. Der Schuldner muss in diesem Plan einen konkreten Vorschlag machen, wie die bestehenden Schulden bereinigt werden können (Ratenzahlung, Stundung, Erlass, Teilerlass o.ä.). Der Plan wird den Gläubigern zur Stellungnahme übersandt.

Sind die Gläubiger mit diesem Vorschlag einverstanden, ist der Plan mit dem entsprechenden Inhalt vereinbart. Der Schuldner muss nur noch das leisten, was im Plan vereinbart ist, nicht mehr die ursprünglichen Schulden. Kommt eine Einigung nicht zustande, stellt diejenige Person oder Stelle, die den Schuldner beraten hat, hierüber eine Bescheinigung aus (sogen. Abschlussbescheinigung). In diesem Falle muss dann doch das gerichtliche Insolvenzverfahren beantragt werden.

2) Abschnitt: Das gerichtliche Verfahren

Unter Vorlage der Abschlussbescheinigung kann der Schuldner spätestens innerhalb von sechs Monaten nach Scheitern der außergerichtlichen Einigung bei dem zuständigen Insolvenzgericht (Amtsgericht) den Antrag auf Eröffnung des Insolvenzverfahrens über sein Vermögen stellen. Die Insolvenzgerichte oder die Schuldnerberatungsstellen haben entsprechende Antragsformulare vorrätig, die benutzt werden müssen. In diesen Formularen ist auch genau aufgeführt, welche weiteren Unterlagen dem Insolvenzantrag beizufügen sind.

Wer eine Restschuldbefreiung erlangen will, muss für die Dauer von drei Jahren nach der Insolvenzverfahrenseröffnung den pfändbaren Betrag seines Einkommens zugunsten der Gläubiger an einen Treuhänder abtreten. Schon mit der Antragstellung ist eine entsprechende Abtretungserklärung abzugeben. Weiter gehört zu den vorzulegenden Unterlagen u.a. ein Vermögensverzeichnis, eine Vermögensübersicht und ein weiterer (gerichtlicher) Schuldenbereinigungsplan.

Das Gericht veranlasst nochmals eine Abstimmung der Gläubiger über den (gerichtlichen) Schuldenbereinigungsplan, wenn es dies nicht von vornherein für aussichtslos hält.

- Das gerichtliche Schuldenbereinigungsplanverfahren

Das gerichtliche Schuldenbereinigungsplanverfahren wird deshalb durchgeführt, weil das Gericht weitergehendere Möglichkeiten hat, einen Vergleich zustande zu bringen. Das Gericht kann z.B. unter bestimmten Voraussetzungen über die Weigerung einzelner Gläubiger, die dem Plan nicht zustimmen, hinweggehen und deren Zustimmung ersetzen. Es kann auch die Einstellung von Zwangsvollstreckungsmaßnahmen anordnen.

Zu diesem Zweck wird den Gläubigern der gerichtliche Schuldenbereinigungsplan mit der Aufforderung zugestellt, hierzu Stellung zu nehmen. Schweigt ein Gläubiger auf diese Aufforderung, so gilt dies – anders als im außergerichtlichen Verfahren – als Zustimmung. Widersprechen Gläubiger dem Plan, kann das Gericht deren Zustimmung auf Antrag ersetzen, wenn die Mehrheit der übrigen Gläubiger nach Kopfzahl und Forderungshöhe dem Plan zugestimmt haben und die widersprechenden Gläubiger durch den Plan nicht unzulässig benachteiligt werden. Dies muss das Gericht entscheiden. Ein Plan, der entweder durch Zustimmung der Gläubiger oder mit Zustimmungsersetzung der widersprechenden Gläubiger angenommen wird, hat die Wirkung wie ein gerichtlicher Vergleich, d.h. er ist ein Vollstreckungstitel.

Wenn von vornherein erkennbar ist, dass ein Plan keine Mehrheit unter den Gläubigern finden wird, kann das Gericht anordnen, dass auf dieses gerichtliche Schuldenbereinigungsplanverfahren verzichtet wird. Dann, oder wenn das gerichtliche Schuldenbereinigungsplanverfahren zwar durchgeführt, aber im Ergebnis doch erfolglos geblieben ist, wird über die Eröffnung des Insolvenzverfahrens entschieden. Dies ist dann ein sogenanntes vereinfachtes Insolvenzverfahren im Gegensatz zum Regelinsolvenzverfahren. - Das vereinfachte Insolvenzverfahren

Das Gericht muss vor der Verfahrenseröffnung prüfen, ob überhaupt genügend Vermögen des Schuldners („Masse“) vorhanden ist, um das Verfahren durchführen zu können. Bezahlt werden müssen mindestens die Gebühren und Auslagen des Gerichts und die Vergütung des Insolvenzverwalters. Nach Möglichkeit sollen auch die Gläubiger wenigstens einen Teil ihrer Forderungen bekommen. Hierfür muss der Schuldner sein Vermögen zur Verfügung stellen, denn ansonsten kann er nicht erwarten, dass ihm später seine Schulden erlassen werden. Für diejenigen Schuldner, die über wenig oder gar kein Vermögen verfügen, besteht unter bestimmten Voraussetzungen die Möglichkeit, dass ihnen die Kosten des Insolvenzverfahrens zunächst gestundet werden und sie diese erst später zurückzahlen. Eine Restschuldbefreiung kommt also grundsätzlich auch für diejenigen in Betracht, die vollkommen vermögenslos sind. Für die Beantragung einer Verfahrenskostenstundung haben die Insolvenzgerichte entsprechende Formulare.

Wird das Insolvenzverfahren eröffnet, wird in diesem Verfahren das pfändbare Vermögen des Schuldners verteilt. Das Gericht bestellt hierfür einen Insolvenzverwalter. Dieser hat die Insolvenzmasse zu verwerten. Insolvenzmasse ist das gesamte pfändbare Vermögen, das dem Schuldner zur Zeit der Eröffnung des Verfahrens gehört und das er während des Verfahrens erlangt. Ist das pfändbare Vermögen verteilt, wird das Insolvenzverfahren aufgehoben. Mit dieser Aufhebung des Verfahrens entscheidet das Gericht auch erstmals in der Frage der beantragten Restschuldbefreiung. Es folgt dann die dritte Stufe auf dem Weg zur Restschuldbefreiung (s. u. III).

II. Das Regelinsolvenzverfahren

Für diejenigen Schuldner, die nicht unter die Regelungen des Verbraucherinsolvenzverfahrens fallen, gelten statt der Regelungen über das vereinfachte Insolvenzverfahren diejenigen über das Regelinsolvenzverfahren. Das oben zum Verbraucherinsolvenzverfahren Gesagte gilt ähnlich auch hier; nur gibt es beim Regelinsolvenzverfahren nicht das außergerichtliche und das gerichtliche Schuldenbereinigungsplanverfahren. Es wird gleich auf den Antrag über die Eröffnung des Verfahrens entschieden. Dafür ist das Regelinsolvenzverfahren aufwändiger und zumeist auch teurer. Auch für dieses Verfahren gibt es aber für mittellose Schuldner die Möglichkeit der Verfahrenskostenstundung. Die Verwertung und Verteilung des Vermögens übernimmt ein Insolvenzverwalter. Auch hier wird nach der Verteilung und mit der Aufhebung des Verfahrens über den Zugang des Schuldners zum eigentlichen Restschuldbefreiungsverfahren entschieden.

III. Die Restschuldbefreiung

Restschuldbefreiung können nach dem Gesetz nur „redliche Schuldner“ erlangen. Wer beispielsweise wegen Bankrotts oder Gläubigerbenachteiligung strafrechtlich verurteilt worden ist, wird vom Gesetz ebenso wenig als redlich angesehen, wie derjenige, der vorsätzlich oder grob fahrlässig schriftlich unrichtige oder unvollständige Angaben über seine wirtschaftlichen Verhältnisse gemacht hat, um einen Kredit zu erhalten, Leistungen aus öffentlichen Mitteln zu beziehen (Sozialleistungen) oder Leistungen an öffentliche Kassen (Steuern) zu vermeiden. Unredlich ist nach dem Gesetz auch, wer während des Insolvenzverfahrens Auskunfts- oder Mitwirkungspflichten verletzt hat oder in den vorzulegenden Verzeichnissen seines Vermögens und seines Einkommens, seiner Gläubiger und der gegen ihn gerichteten Forderungen vorsätzlich oder grob fahrlässig unrichtige oder unvollständige Angaben gemacht hat. Ob solche Versagungsgründe für die Restschuldbefreiung vorliegen, entscheidet das Gericht. Liegen keine Versagungsgründe vor, „kündigt das Gericht [mit der Aufhebung des Insolvenzverfahrens] die Restschuldbefreiung an“, anderenfalls versagt es diese. Mit der „Ankündigung“ ist die Restschuldbefreiung noch nicht erteilt, der Schuldner muss sich nun für den Zeitraum von drei Jahren gerechnet ab dem Zeitpunkt der Eröffnung des Insolvenzverfahrens bestimmten Pflichten unterwerfen, die dazu dienen, den Gläubigern doch noch wenigstens einen Teil ihrer Forderungen zu bezahlen. Vor allem wenn in dem vorangehenden eröffneten Insolvenzverfahren kaum Vermögen zur Verfügung stand, ist dieses eigentliche Restschuldbefreiungsverfahren, das auch Wohlverhaltensperiode genannt wird, die einzige Möglichkeit für die Gläubiger, noch etwas Geld auf ihre Forderungen zu bekommen. Für diese Anstrengungen erhält der Schuldner andererseits nach Ablauf der Wohlverhaltensperiode die Möglichkeit, seine dann noch nicht getilgten Schulden erlassen zu bekommen (Restschuldbefreiung).

In der Wohlverhaltensperiode sind die Pflichten des Schuldners gesetzlich u.a. wie folgt umschrieben (§ 295 InsO):

- Der Schuldner hat eine angemessene Erwerbstätigkeit auszuüben, oder, wenn er ohne eine solche ist, sich um eine solche zu bemühen. Eine zumutbare Tätigkeit darf der Schuldner nicht ablehnen. Den pfändbaren Teil seines Einkommens hat er an einen Treuhänder abzutreten, der dieses Geld an die Gläubiger verteilt. Die Abtretung der pfändbaren Bezüge bezieht sich nicht nur auf Arbeitseinkommen, sondern auch Arbeitslosenunterstützung, pfändbare Renten- oder Sozialleistungen oder vergleichbare Einkünfte. Der Schuldner muss sich also für den Zeitraum der Wohlverhaltensperiode auf den pfändungsfreien Teil seines Einkommens beschränken. Grundsätzlich kann der Schuldner auch selbständig wirtschaftlich tätig sein, dann muss er aber auch entsprechende Beträge an seine Gläubiger zahlen.

- Der Schuldner hat eine Auskunftspflicht gegenüber dem Gericht und dem Treuhänder über einen Wechsel von Wohnsitz und Beschäftigungsstelle sowie über seine Bezüge und sein Vermögen.

- Außerdem sind aus Erbschaften bestimmte Beträge zur Verfügung zu stellen.

- Lotto- und sonstige Gewinne sind den Treuhänder zu zahlen (Ausnahme: Gewinne von geringem Wert).

Verstößt der Schuldner gegen eine dieser Pflichten schuldhaft, versagt das Gericht bereits während der Wohlverhaltensperiode die Restschuldbefreiung, wenn ein Gläubiger dies beantragt. Die Wohlverhaltensperiode wird dann abgebrochen und es gilt eine elfjährige Sperrfrist für ein neues Restschuldbefreiungsverfahren. Nach § 290 Abs. 1 Ziffer 3 InsO ist die Restschuldbefreiung zu versagen, wenn in den letzten 10 Jahren vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder nach diesem Antrag dem Schuldner Restschuldbefreiung erteilt oder nach §§ 296, 297 InsO versagt worden ist. Während der Wohlverhaltensperiode sind Zwangsvollstreckungen durch Insolvenzgläubiger unzulässig.

Am Ende der Wohlverhaltensperiode erteilt das Gericht dem Schuldner die Restschuldbefreiung, wenn er die ihn treffenden Pflichten erfüllt hat. Ihm sind damit die zum Zeitpunkt der Eröffnung des Insolvenzverfahrens bestehenden Schulden erlassen, ausgenommen davon bleiben Verbindlichkeiten aus einer vorsätzlich begangenen unerlaubten Handlung, aus Geldstrafen, Geldbußen sowie Zwangs- und Ordnungsgeldern.

[Grafik Restschuldbefreiung]

[Grafik Restschuldbefreiung]Partner

Eliza Kryc

Rechtsanwältin, Insolvenzverwalterin, Fachanwältin für Insolvenzrecht

Dr. Hans-Jörg Laudenbach

Rechtsanwalt, Insolvenzverwalter

Robert Schiller

Rechtsanwalt, Insolvenzverwalter, Fachanwalt für Insolvenzrecht

Associates

Stefanie Birkholz

Dipl.-Wirtschaftsjuristin (FH), Insolvenzverwalterin

Johanna Lange

Insolvenzverwalterin